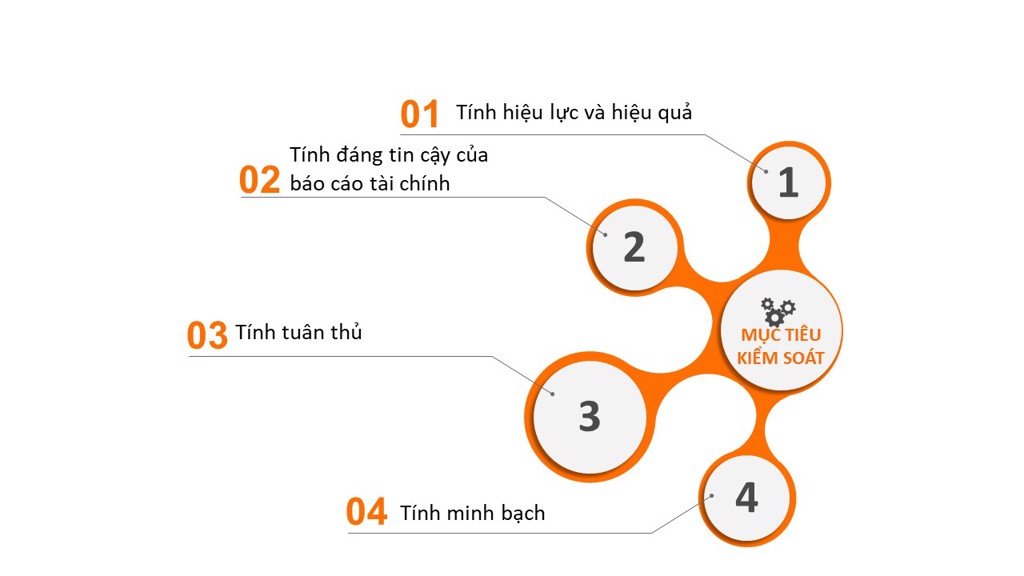

Hệ thống kiểm soát nội bộ có nhiệm vụ tìm hiểu hệ thống quản lý của công ty, bao gồm cả những hoạt động chính thức hoặc không chính thức, nhằm đưa ra quy định, hướng dẫn về các nhân tố có thể tác động đến hoạt động kinh doanh.

Theo nghĩa rộng, kiểm soát nội bộ bao gồm thủ tục quản lý trang thiết bị hoặc những công cụ kiểm soát sản xuất, kinh doanh và phân phối của công ty. Thông tin của người chịu trách nhiệm kiểm soát nội bộ thường được thu thập và tổng hợp từ nhiều nguồn khác nhau như trao đổi với nhân viên cơ sở, điều tra thông qua bảng câu hỏi, bằng thực tế … Sau đó họ ghi lại những thông tin sơ bộ dưới dạng biểu đồ hình cột mô tả, tường thuật hoặc kết hợp cả hai hình thức trên nhằm đưa ra được một hình ảnh cụ thể để phục vụ cho công tác kiểm soát.

Kiểm soát nội bộ là một bộ phận thuộc bộ máy điều hành, có chức năng hỗ trợ cho giám đốc công ty, giám sát mọi hoạt động trong công ty, đảm bảo mọi nhân viên thực hiện đúng nội quy, quy chế của công ty. Ngoài ra, bộ phận này còn có nhiệm vụ phải báo cáo kịp thời kết quả kiểm tra, kiểm soát nội bộ và đề xuất các giải pháp kiến nghị cần thiết nhằm đảm bảo cho mọi hoạt động an toàn đúng pháp luật.

NHỮNG DẤU HIỆU BẤT ỔN CỦA HỆ THỐNG KIỂM SOÁT NỘI BỘ

Đây là vấn đề đặc biệt quan trọng. Nếu nhận thấy ở bộ phận kiểm soát nội bộ của công ty mình tồn tại một trong những dấu hiệu dưới đây, thì cần dành nhiều thời gian hơn để chấn chỉnh:

Không có quy trình hoạt động bằng văn bản rõ ràng: công việc chỉ được điều hành theo “khẩu lệnh”, lúc nhớ thì kiểm tra, lúc quên lại thôi.

Khi nhân viên chấp nhận làm việc “không công”. Có thể họ đang lợi dụng một kẽ hở nào đó trong hệ thống quản lý của công ty để kiếm lợi cho mình.

Có sự chồng chéo giữa các phòng ban, không có sự trao đổi thông tin, khi có sai sót xảy ra thì các bộ phận đùn đẩy trách nhiệm cho nhau.

ĐỂ HỆ THỐNG KIỂM SOÁT NỘI BỘ THỰC SỰ HIỆU QUẢ

Rất khó để tìm ra một công thức chung khắc phục những yếu kém của hệ thống kiểm soát. Tuỳ từng công ty, tuỳ từng khuyết điểm mà cần có những biện pháp riêng biệt.

Chẳng hạn như đối với việc kiểm soát hoạt động chi tiêu trong công ty cần phải tìm được cách kiểm soát tối ưu phù hợp nhất với đặc điểm của công ty, vì đây là thứ tài sản dễ bị thất thoát nhất.

Theo nhiều chuyên gia tài chính thì đừng bao giờ để kế toán trưởng vừa là người duyệt chi, vừa là người ghi sổ sách. Phải lập một quy trình quản lý thật chặt chẽ và không nên có ngoại lệ: bất kỳ phòng ban nào trong công ty muốn chi đều phải lập giấy đề xuất chi, chuyển đến người có trách nhiệm duyệt. Sau khi có chữ ký đồng ý của người có thẩm quyền, kế toán viên mới lập phiếu chi và ra lệnh chi. Lúc đó thủ quỹ mới chi tiền. Còn nếu cẩn thận hơn thì nên tách luôn bộ phận thủ quỹ ra khỏi phòng kế toán, hoặc sử dụng ngân hàng làm thủ quỹ.

Còn đối với hoạt động giám sát nguyên vật liệu, một cách thức khá hiệu quả để hạn chế tình trạng nhân viên làm thất thoát nguyên vật liệu là hai biện pháp song song: kiểm tra đột xuất và nhất thiết phải có những kênh thông tin riêng của mình để giám sát hoạt động xuất nhập nguyên vật liệu.

Trong kinh doanh thường nhật, quy trình kiểm soát chéo hệ thống bán hàng, kế toán và thủ kho là rất cần thiết và không thể tách rời.

Về phía các nhà quản lý trong công ty, họ có trách nhiệm thành lập, điều hành và giám sát hệ thống kiểm soát nội bộ sao cho phù hợp với mục tiêu của công ty.

Để hệ thống này vận hành tốt, các nhà quản lý cần tuân thủ một số nguyên tắc như:

- Xây dựng một môi trường văn hóa chú trọng đến sự liêm chính,

- Đạo đức nghề nghiệp cùng với những quy định rõ ràng về trách nhiệm,

- Quyền hạn và quyền lợi;

- Xác định rõ các hoạt động tiềm ẩn nguy cơ rủi ro cao;

- Bất kỳ thành viên nào của công ty cũng phải tuân thủ hệ thống kiểm soát nội bộ; quy định rõ ràng trách nhiệm kiểm tra và giám sát;

- Tiến hành định kỳ các biện pháp kiểm tra độc lập…

Ngoài việc thiết lập các quy chế kiểm soát ngang – dọc hay kiểm tra chéo giữa hệ thống các phòng ban, có thể lập thêm phòng kiểm tra kiểm toán nội bộ và một ban kiểm soát với nhiệm vụ phát hiện những sai sót của ban điều hành, kiểm tra các hợp đồng có đúng thủ tục, đủ điều kiện chưa, kiểm tra kho quỹ để biết hiện trạng và nhằm ngǎn ngừa đến mức thấp nhất những rủi ro có thể xảy ra

Ở các công ty lớn trên thế giới, kiểm soát nội bộ do giám đốc tài chính phụ trách, còn đối với các công ty nhỏ thì chính giám đốc điều hành, hoặc đơn vị giám sát độc lập